Εδώ και χρόνια, ο παραγωγικός ιστός της δύσης αποσαθρώνεται (το κεφάλαιο προτιμά Κίνες, Ινδίες, κτλ).

Ο δανεισμός γιγαντώνεται, και όσο η παραγωγή μειώνεται, και το χρέος αυξάνεται, τόσο οι τράπεζες και οι λοιποί δανειστές δε μπορούν πλέον να έχουν εμπιστοσύνη στη δυνατότητα των κρατών να αποπληρώσουν τα χρέη τους. Εξ ου και η αύξηση των επιτοκίων.

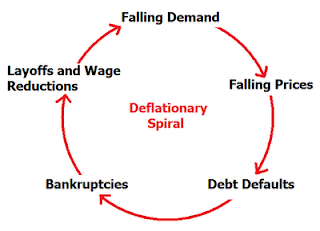

Καθώς η πολιτική "αποπληθωρισμού" αποσαθρώνει ακόμα περισσότερο τις παραγωγικές δυνατότητες της Ελλάδας (και όχι μόνο), αποσαθρώνεται ακόμα περισσότερο και η όποια εμπιστοσύνη των τραπεζών και άλλων δανειστών ότι θα αποπληρωθούν τα χρέη της.

Ακόμα και η "κραταιά" Γαλλία αμφισβητείται - και από πίσω από αυτή την αμφισβήτηση κρύβεται το ότι οι τράπεζες δε βλέπουν με "καλό μάτι" τις εκεί λαικές κινητοποιήσεις, που εμποδίζουν την κυβέρνηση να "κινεζοποιήσει" τους εργάτες σε αρκετά μεγάλο βαθμό ώστε να θεωρηθούν από την εργοδοσία ως "ανταγωνιστικοί". Ας δούμε τι λέει η "Ημερησία":

| | Γαλλία: Η αγορά ανοίγει θέμα με την πιστοληπτική της αξιολόγηση Φθηνότερα ασφαλίζεται το χρέος της Τσεχίας παρά της Γαλλίας! Μπορεί οι διάφοροι οίκοι αξιολόγησης να την έχουν αφήσει για την ώρα στο «απυρόβλητο», όμως η αγορά ανοίγει de facto θέμα με την πιστοληπτική ικανότητα της Γαλλίας. Η δεύτερη μεγαλύτερη οικονομία της Ευρωζώνης απολαμβάνει, όπως όλες οι μεγάλες οικονομίες της Δύσης, την ανώτερη δυνατή πιστοληπτική αξιολόγηση (ΑΑΑ). Όμως, η αξιολόγηση αυτή δεν συνάδει με τα επίπεδα κινδύνου πτώχευσης της Γαλλίας που «βλέπει» η αγορά. Ειδικότερα, τα συμβόλαια ανταλλαγής πιστωτικού κινδύνου (credit default swaps - cds) για το γαλλικό χρέος (τα οποία αντανακλούν το κόστος ασφάλισης των γαλλικών ομολόγων έναντι πιθανής αθέτησης πληρωμών)εκιτινάχθηκαν τη Δευτέρα στις 105,5 μονάδες βάσης, σύμφωνα με τον πάροχο των σχετικών στοιχείων CMΑ. Η επίδοση αυτή φέρνει το κόστος ασφάλισης του χρέους της Γαλλίας πάνω από το αντίστοιχο της Τσεχίας (90 μονάδες) και της Χιλής (89)! Το εντυπωσιακότερο στοιχείο όμως είναι ότι οι 105,5 μονάδες στα γαλλικά cds αντιστοιχούν με πιστοληπτική αξιολόγηση Baa1, δηλαδή επτά (7) βαθμίδες κάτω από τη σημερινή αξιολόγηση του γαλλικού χρέους! Με άλλα λόγια οι πιστωτικές αγορές προεξοφλούν πιθανή πιστοληπτική υποβάθμιση και της Γαλλίας... | |

Την ίδια ώρα, η Telegraph ουσιαστικά προεξοφλεί σε άρθρο της ένα νέο γύρο στη λεγόμενη "κρίση χρέους" της ευρωζώνης. Όπως έχουμε δει και εμείς σε παλιότερα άρθρα μας, τα ποσά που καλούνται να αναχρηματοδοτήσουν οι τράπεζες, αλλά και τα κράτη είναι ιλλιγγιώδη: Για να καλύψουν άλλωστε τα παλιά τους χρέη+τους τόκους, είναι γνωστό πλέον ότι τα κράτη και οι τράπεζες απλά εκδίδουν νέα ομόλογα (χρέη), με τα οποία πληρώνουν τα παλιά. Μόνο που έτσι ναι μεν παρατείνουν χρονικό το "μοιραίο", αλλά προφανώς δεν το αποφεύγουν, ίσα ίσα που το γιγαντώνουν (διότι κάθε φορά μαζεύονται ολοένα και πιο πολλά χρέη, λόγω των τόκων).

Και εφόσον το χρέος μεγαλώνει, ενώ την ίδια ώρα διαλύουν τον παραγωγικό ιστό τους, ποιος θα τους δανείσει λεφτά, όταν γίνεται φανερό ότι είναι απίθανο έως αδύνατο να τα πάρει πίσω όλα;

Εξ ου και οι φωνές για "επιμήκυνση" ή "αναδιάρθρωση" χρέους, που απλά θα μειώσουν το ποσό της κάθε δόσης, "απλώνοντας" χρονικά την αποπληρωμή του χρέους. Αντί πχ να πληρώνουν 20 ευρώ για 5 μήνες, για να εξοφλήσεις χρέος + τόκους ίσους με 100 ευρώ, σου λένε να πληρώσεις 15 ευρώ για 8 μήνες (μικρότερη η κάθε δόση, αλλά με μεγαλύτερο διάστημα αποπληρωμής, άρα και περισσότερους τόκους (8*15=120 ευρώ).

Εξ ου επίσης και οι φωνές για ένα "κούρεμα" του χρέους, που αναγνωρίζουν ότι είναι αδύνατον να αποπληρωθούν όλα αυτά τα χρέη, και προτείνουν να μειωθούν. Πόσο να μειωθούν; Οι τράπεζες επιθυμούν να πάρουν το μέγιστο που μπορούν. Το πρόβλημα βέβαια γι' αυτές είναι πως είναι χρεωκοπημένες (αφού τα δάνεια που έχουν δώσει δεν αποπληρώνονται). Άρα, αντιστέκονται στα "κουρέματα", κτλ, έως ότου μαζέψουν αρκετά χρήματα (πχ μέσω πακέτων σωτηρίας", κτλ) ώστε να αντέξουν τις απώλειες που θα έχουν από τα "κουρέματα" που θέλουν να επιβάλλουν, ώστε τουλάχιστον να αρπάξουν όσα περισσότερα μπορούν (αφού το ξέρουν ότι αποκλείεται να πάρουν όλους αυτούς τους τόκους - τα δάνεια παρεμπιπτόντως τα έχουν ήδη εισπράξει στο πολλαπλάσιο)

Εδώ είναι και μερικά νούμερα από την Telegraph, που μας λέει μεταξύ άλλων ότι

| | Μόνο οι τράπεζες πρέπει να αναχρηματοδοτήσουν περίπου € 400 δις χρέους κατά το πρώτο εξάμηνο του έτους, και προσθέστε σε αυτό και € 500 δις που οι ευρωπαϊκές κυβερνήσεις πρέπει επίσης να αναχρηματοδοτήσουν κατά τη διάρκεια της ίδιας περιόδου, καθώς και τα επιπλέον εκατοντάδες δισεκατομμύρια ευρώ των στεγαστικών δανείων και υπάρχει το ενδεχόμενο για "χάος" στις πιστωτικές αγορές. «Αυτό που εξετάζουμε εδώ σαφώς έχει τις δυνατότητες να γίνει μια δεύτερη πιστωτική κρίση. Όμως, αυτή τη φορά θα είναι πολύ χειρότερη από πριν», δήλωσε ο Celestino Amore, ιδρυτής της IlliquidX. «Οι κυβερνήσεις κατάφεραν να επιβραδύνουν τη διαδικασία, αλλά τα προβλήματα δεν επιλύθηκαν. Απομένουν τρισεκατομμύρια δολάρια χρέους που πρέπει να αναχρηματοδοτηθούν ή να πωληθούν." ... Μόνο η Ισπανία και η Ιταλία πρέπει να αναχρηματοδοτήσουν πάνω από € 400 εκατ. σε ομόλογα την άνοιξη. | |

Το ξέρουν και οι ίδιοι οι τραπεζίτες, ίσως καλύτερα από οποιονδήποτε άλλον, ότι δε θα τα πάρουν όλα τα τοκογλυφικά επιτόκια - απλά αρπάζουν όσα περισσότερα μπορούν, για να μη χρεωκοπήσουν και οι ίδιοι. Η Lloyds "κούρεψε" τα χρέη Ιρλανδικών τραπεζών κατά περίπου 50%

Lloyds writes off half of Irish loans

| | Lloyds Banking Group and Royal Bank of Scotland shares tumbled on Friday after Lloyds said it had effectively written-off more than half of its outstanding loans to Irish borrowers. | |

Έρχεται και η σειρά της Ισπανίας, που είναι ακόμα μεγαλύτερο μέγεθος - η εικόνα είναι από άδεια σπίτια ("φούσκα" στο στεγαστικό - οι τράπεζες είναι χρεωκοπημένες, και το τραπεζικό σύστημα της Ισπανίας είναι πολύ μεγαλύτερο από Ελλάδα/Ιρλανδία)

Newly Built Ghost Towns Haunt Banks in Spain

| | Τhe wreckage of Spain’s once booming construction industry is everywhere. And much of it sits as bad debt on the books of Spain’s banks, which once liberally offered financing to developers and homeowners alike. Just how big a loss the banks are facing is unknown, at least publicly, and that has investors worried — the cost of financing Spain’s debt rose 18 percent in the last month alone. But the potential costs of failure go far beyond that. Spain’s economy, the fifth largest in Europe, is much bigger than Ireland’s or Greece’s, and a bailout of its banks could be far more costly, an event that could push the government into default and end up dooming the euro itself. The Bank of Spain says the banks have about $240 billion in “problematic exposure” out of $580 billion invested in real estate and construction, a situation, they say, the banks are capable of handling. But not everyone believes that. Unlike American banks, Spanish banks have done little to open their books. | |

Η Ιταλία είναι ακόμα μεγαλύτερο πρόβλημα και από την Ισπανία

Italy's debt costs approach red zone

| | Italy's borrowing costs have jumped to the highest level since the financial crisis over two years ago, raising concerns that Europe's biggest debtor may slip from the eurozone's stable core into the high-risk group on the periphery. The poor auction in Rome may be a warning sign that EU leaders offered too little to restore confidence at their Brussels summit two weeks ago. German Chancellor Angela Merkel vetoed the creation of eurobonds or any serious move towards fiscal union, and shot down calls for an increase in the eurozone's €440bn emergency loan fund. The ECB has so far refused to step in to the breach with overwhelming action. Willem Buiter, Citigroup's chief economist, said the response had been "woefully inadequate", raising the risk of fresh bank failures and a wave of sovereign defaults next year. He said the EU authorities may need a mix of measures worth up to €2 trillion to stop the rot. Ναι μωρέ, τυπώστε 2 τρισεκατομμυριάκια, και τι έγινε; Italy is too big to be rescued by a diminishing group of creditor states in the EMU core, should it ever need help. Public debt will creep up to 120pc of GDP next year – or over €1.9 trillion – a level widely seen as the outer limit of debt sustainability. | |

FT: H αναδιάρθρωση θα ωφελήσει τις αγορές

Οι επενδυτές έμαθαν πια να αποδέχονται στωικά κακές ειδήσεις και φαίνεται ότι θεωρούν αναμενόμενη μια κίνηση αναδιάρθρωσης του ελληνικού χρέους

| | η αναδιάρθρωση όχι μόνο δεν αποτελεί σενάριο τρόμου, αλλά στο τέλος θα ωφελήσει τις αγορές, παρατηρούν οι «Financial Times Deutschland». Πρώτον, διότι τα ομόλογα που λήγουν το 2014 πωλούνται ήδη 20% κάτω από την ονομαστική τους αξία, ενώ τα 15ετή ομολόγα διατίθενται στις αγορές με τιμή 45% κατώτερη της ονομαστικής τους αξίας, καταλήγει ο σχολιαστής Κρίστιαν Κίρχνερ Ο σχολιαστής Κρίστιαν Κίρχνερ αναφέρει: «Η ψυχραιμία των αγορών οφείλεται στο γεγονός ότι υπολογίζουν σε μια αναδιάρθρωση του ελληνικού χρέους, δηλαδή μια de facto χρεοκοπία του «κακού παιδιού» του ευρώ: της Ελλάδας. Το μόνο ερώτημα είναι ποια είναι χρονικά η καλύτερη στιγμή ανακοίνωσης της αναδιάρθρωσης; Οι πολιτικές ηγεσίες θέλουν να περιμένουν μέχρι το 2012. Η Ελλάδα θα πρέπει πρώτα να επιδείξει πρόοδο. Ισως όμως η αναδιάρθρωση να γίνει και το 2011, μια ημερομηνία ίσως και επιθυμητή. Ο λόγος είναι απλός: Τα τριετή ομόλογα του ελληνικού Δημοσίου έχουν ήδη επιτόκιο 14%. Τι θα πρέπει να προσφέρει η Ελλάδα στους επενδυτές όταν τα ομόλογα προς πώληση θα αναγράφουν στην ετικέτα «υψηλό ρίσκο αναδιάρθρωσης»; Προς το παρόν μια αναχρηματοδότηση της Ελλάδας στις διεθνείς αγορές από το 2013 και πέρα μοιάζει σχεδόν αδύνατη. Ακόμα και με τις πιο αισιόδοξες προβλέψεις και χωρίς καν αναδιάρθρωση, η Ελλάδα θα βρεθεί το 2014 μπροστά στο υψηλότερο χρέος της. Η ετήσια αποπληρωμή τόκων θα αγγίξει τα 360 δισ. ευρώ, ενώ το δημοσιονομικό χρέος θα φθάσει το 150% του ΑΕΠ. | |

Αλλά και στις ΗΠΑ:

ΗΠΑ: Θεαματική αύξηση κατασχέσεων ακινήτων το γ΄ τρίμηνο

| | Άλμα σημείωσαν οι κατασχέσεις κατοικιών στις ΗΠΑ το γ΄ τρίμηνο καθώς η αμερικανική στεγαστική αγορά συνεχίζει να αντιμετωπίζει σοβαρά προβλήματα, σύμφωνα με τα τελευταία στοιχεία των αμερικανικών τραπεζικών αρχών. Αφού ο κόσμος δεν έχει λεφτά, πώς να αποπληρώσει δάνεια; Όπως αναφέρουν, ένας λόγος για την αύξηση στις κατασχέσεις είναι ότι οι τράπεζες "εξάντλησαν" τις επιλογές τους για να κρατήσουν ιδιοκτήτες που έχουν σταματήσει τις πληρωμές στα σπίτια τους μέσω προγραμμάτων τροποποίησης των δανείων. Οι νέες κατασχέσεις αυξήθηκαν στις 382.000 το γ΄ τρίμηνο, σημειώνοντας άλμα 31,2% σε σχέση με το β΄ τρίμηνο και άνοδο 3,7% σε ετήσια βάση, όπως αναφέρουν σε έκθεση τους το Office of the Comptroller of the Currency και το Office of Thrift Supervision. | |

Βέβαια οι τράπεζες άρπαξαν τα πακέτα σωτηρίας, και προς το παρόν συνεχίζουν να τα αρπάζουν...Στην υγειά των "κορόιδων"

Όσο για το τι να κάνουμε, κάθε μέρα που περνά γίνεται ολοένα και πιο εμφανές ότι το χρέος αυτό δε μπορεί να αποπληρωθεί, ενώ η φτώχεια και η μιζέρια του λαού κάνει ολοένα πιο εμφανές το ότι το χρέος είναι "απεχθές" και άρα ο λαός μπορεί -και πρέπει- να αρνηθεί να το πληρώσει

Δημοσίευση σχολίου